Vermögensaufbau: Was tun gegen Nullzins?

Frau und Herr Österreicher sparen gerne. Das taten sie immer schon und gerade jetzt, in wirtschaftlich und gesundheitlich unruhigen Zeiten umso mehr. Benötigt man kurzfristig Reserven, ist die Tatsache, dass man für herkömmlich eingelegte Spareinlagen keine Zinsen bekommt, nicht so schlimm. Auf langfristige Sicht schmerzt dieser Nullzins jedoch doppelt, denn er bedeutet auch null Zinseszinseffekt. Wie der Vermögensaufbau dennoch gelingen kann, erfahren Sie hier.

Apropos „doppelt“: Bei einer Rendite von 7 Prozent pro Jahr würde sich ein einmalig angelegter Geldbetrag nach 10 Jahren beinahe verdoppeln. Bei einer Rendite von 0,1 % pro Jahr würde dies 690 Jahre dauern. Spesen, Steuern und Inflation wurden bei dieser Berechnung nicht berücksichtigt.

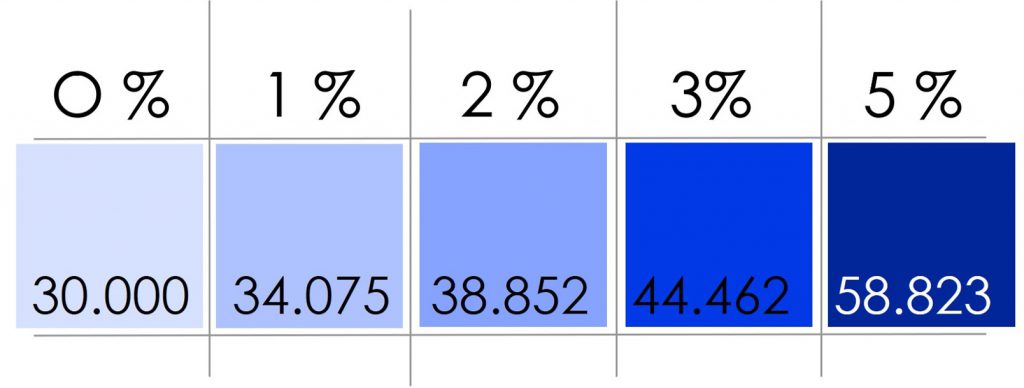

Ein Beispiel: Heinz, 40 Jahre alt, spart über den Zeitraum von 25 Jahren für seine private Pensionsvorsorge 100,– Euro pro Monat. Mit welchem nominellen Ergebnis darf er rechnen, wenn sein effektiver Zinsertrag (nach Spesen und Steuern) 0 %, 1 %, 2 %, 3 % oder 5 % jährlich beträgt?

Nullzins oder mit Zinseszinseffekt?

Folgende Grafik zeigt, wie stark das Anspar-Ergebnis beim Vermögensaufbau vom Zinsertrag und Zinseszinseffekt beeinflusst wird (100,– Euro pro Monat über 25 Jahre):

Bei 0 % Zinsertrag steht Heinz am Ende der Ansparzeit gerade einmal die eigene Sparleistung – nominell – zur Verfügung. Knapp 39.000,– Euro können mit einem Zinsertrag von 2 % pro Jahr erzielt werden. Bei einem angenommenen Zinsertrag von 5 % pro Jahr ist das Ergebnis beinahe doppelt so hoch wie die geleisteten Einzahlungen, nämlich knapp 59.000,– Euro.

Auswirkungen der Inflation

Zu beachten gilt: Die jährliche Teuerungsrate (= Inflation) sorgt dafür, dass die Kaufkraft in 25 Jahren vermutlich wesentlich geringer sein wird. Wie man sich vor Inflation schützen kann, liest du hier: Zeit für Inflationsschutz.

Ein Beispiel: Ein beliebter Kleinwagen ist in den letzten 45 Jahren um durchschnittlich 3,77 % pro Jahr teurer geworden. Der Preis ist von umgerechnet 4.000,– Euro Mitte der 70er-Jahre auf rund 22.000,– Euro im Jahr 2019 gestiegen. Natürlich haben sich im Laufe der Zeit auch Ausstattung und Technik verbessert. Nehmen wir nun an, dass sich der Preis weiterhin um 3,77 % jährlich erhöht: Dann würde ein vergleichbares Auto im Jahr 2045 bereits 55.500,– Euro kosten.

Wer also über einen längeren Zeitraum Geld ohne Zinseszinseffekt zur Seite legt, verzichtet auf Ertrag und verliert noch dazu an Kaufkraft. Ein Vermögensaufbau ist dadurch kaum möglich.

Anlegen am Kapitalmarkt unter Inkaufnahme höherer Risiken könnte eine interessante Alternative sein. Der Ordnung halber muss hier angemerkt werden, dass Kapitalverluste nicht ausgeschlossen sind. Hier gibt es die verschiedensten Möglichkeiten, in Mischfonds (bestehend aus Anleihen und Aktien) oder in Aktienfonds zu investieren.

Persönliche Interessen bei der Geldanlage einbringen

Die Raiffeisen-Fondspalette umfasst eine große Bandbreite an Produkten mit den verschiedensten Themen wie zum Beispiel Nachhaltigkeit, Gesundheit, erneuerbare Energien oder Technologie etc. (Hier kannst du deinen passenden Fonds ganz einfach finden: Link). Es dürfen also persönliche Interessen und Werte auch bei der Wahl der Geldanlage eine Rolle spielen. Welche Veranlagung am besten passt, kann in einem Beratungsgespräch vor Ort in einer Raiffeisenbank oder im FondsFinder erkundet werden.

Regelmäßiges Ansparen in Fonds ist bereits ab 50,– Euro pro Monat möglich. Fonds bieten die Chance auf höhere Erträge und damit auf das Erreichen des gewünschten Ansparziels. Dennoch können Kapitalverluste nicht ausgeschlossen werden.

Gut Ding braucht Weile: Dem Investment in Fonds sollte Zeit gegeben werden. Es empfiehlt sich deshalb, die empfohlene Mindestbehaltedauer zu beachten.

Wann einsteigen?

Wer bereits über Geldreserven verfügt, hat die Möglichkeit, mit einem Einmalerlag in beliebiger Höhe in einen passenden Fonds einzusteigen. In diesem Zusammenhang stellt sich natürlich die Frage nach dem Wann. Ist es gerade günstig zu investieren oder soll man besser noch zuwarten?

Einmalig einen höheren Betrag zu investieren kostet vielen Überwindung. Potenzielle Anleger und Anlegerinnen fürchten, der Einstiegszeitpunkt könnte sich als ungünstig herausstellen. Darum investieren sie oft erst gar nicht oder verbringen Jahre damit, auf den idealen Moment zu warten. Jedoch, der beste Zeitpunkt ist nie.

Warum nicht stufenweise?

Somit kann stufenweises Investieren eine Möglichkeit – oder Alternative zum einmaligen Investment – sein. Wer eine größere Summe anlegen möchte, kann also den Betrag und damit auch das Risiko in mehrere kleine Beträge aufteilen („Raiffeisen-Fonds-Step-Invest“). Es ist auch möglich, beide Varianten, nämlich eine einmalige Veranlagung plus stufenweises Investieren, miteinander zu verknüpfen. Zum Beispiel: 30 % des langfristig freien Kapitals sofort und die restlichen 70 % über einen bestimmten Zeitraum, möglicherweise auf zwei Jahre verteilt, veranlagen. Und jedenfalls länger als zehn Jahre am Kapitalmarkt investiert bleiben.

Im Beitrag Wie dir diese ultimative Formel helfen kann wirst du genauestens über diese Veranlagungsvariante informiert.

Die 3 Wege, um einen größeren Betrag zu veranlagen:

| 1. einmaliges Anlegen des gesamten Betrags |

| 2. stufenweise veranlagen mit dem Raiffeisen-Fonds-Step-Invest |

| 3. eine Kombination von Einmalerlag und Raiffeisen-Fonds-Step-Invest |

Ja und welche der drei Möglichkeiten ist nun die Richtige? Jene, mit der du dich bei deinem Schritt zum Vermögensaufbau am wohlsten fühlst.

Dies ist eine Marketingmitteilung der Raiffeisen Kapitalanlage GmbH, Mooslackengasse 12, 1190 Wien. Stand/Erstelldatum: September 2021

Ein Fonds ist kein Sparbuch und unterliegt nicht der Einlagensicherung. Veranlagungen in Fonds sind mit höheren Risiken verbunden, bis hin zu Kapitalverlusten.

Aufgrund der Lesbarkeit verzichten wir im Text auf das Gendern. Sämtliche personenbezogene Bezeichnungen sind geschlechtsneutral zu verstehen.

Bildquelle: shutterstock