Omikron und die Märkte

Mit der jüngsten Corona-Variante „Omikron“ stellen sich auch Investoren die Frage nach den Auswirkungen. Seit Bekanntwerden des neuen Virus-Stammes ging es an den europäischen Aktienmärkten rund 5 % nach unten. Der Virus scheint zwar hochansteckend zu sein – wenn sich bisherige Anzeichen bestätigen, dass er nicht zu mehr schweren Fällen führt und auch die (vollständigen) Impfungen einen gewissen Schutz bieten, dürften sich die Aktienmärkte jedoch rasch wieder erholen. Wie sich Omikron auf die Märkte auswirkt, liest du hier.

Genauere Daten über die effektive Gefährlichkeit von Omikron wird es erst im Laufe der nächsten Wochen geben. Was aber, wenn sich Omikron (wider Erwarten) doch als deutlich schlimmer (mehr schwere Fälle, weniger Schutz durch bisherige Impfungen, großflächige Verfügbarkeit angepasster Impfungen nicht vor dem Sommer) herausstellen sollte?

Strengere Lockdowns durch Omikron?

Wichtigste Konsequenz für Wirtschaft (und Finanzmärkte) wäre, dass dadurch noch einmal deutlich strengere und längere Lockdowns notwendig wären, mit allen damit verbundenen wirtschaftlichen Kosten. Wie schlimm wären in einem solchen „Worst Case“ die Auswirkungen auf die Ertragslage von Unternehmen und in weiterer Folge auf den Aktienmarkt?

Im schlimmsten Fall würde die Situation damit wohl dem letzten Winter ähneln, als VOR großflächigen Impfungen kaum jemand immunisiert war – schlechter als keine Impfung kann der Impfschutz derzeit wohl auch gegenüber Omikron nicht sein.

Wie kam die Wirtschaft im Vorjahr zurecht?

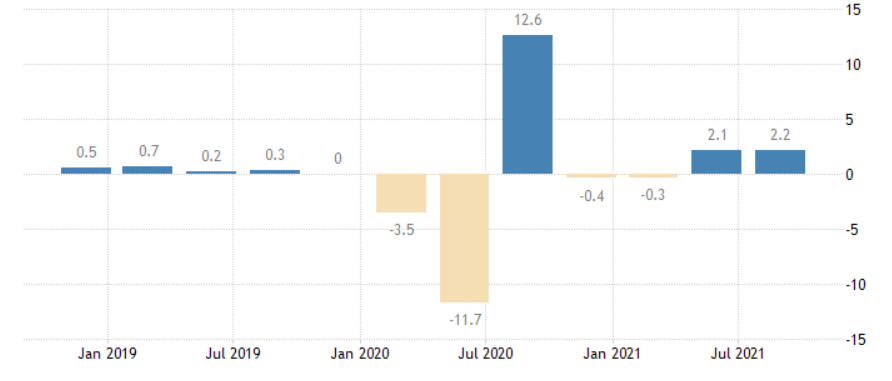

Die Wirtschaftsleistung der Eurozone ging in den beiden Winterquartalen (4. Quartal 2020 und 1. Quartal 2021) zwar zurück. Dank massiver Staatshilfen (die auch jetzt wieder zu erwarten wären) mit -0,4 % bzw. -0,3 % per Quartal war dieser Rückgang aber vergleichsweise harmlos im Vergleich zum ersten Lockdown im Frühjahr 2020: Im 2. Quartal brach die Wirtschaftsleistung um -11,7 % per Quartal ein.

Reales BIP-Wachstum in der Eurozone: Angaben in Prozent per Quartal, seit Jänner 2019

Quelle: Eurostat, Raiffeisen Capital Management

Lockdown ist nicht gleich Lockdown

Der erste Lockdown traf das Land völlig unvorbereitet: Man wusste nicht wie gefährlich das Virus ist und fuhr auch Bauwirtschaft & Industrie nach unten. Im letzten Winter betraf der Lockdown dagegen „nur“ mehr Teile des Dienstleistungssektors. Schlimm genug – aber der Unterschied kann gar nicht genug betont werden: Der erste Lockdown im Frühjahr 2020 war wirtschaftlich eine Katastrophe. Der zweite Lockdown letzten Winter war immer noch teuer, aber vergleichsweise weit harmloser. Dieser zweite Lockdown vom letzten Winter ist nun eine realistische Untergrenze, sollten die schlimmsten Befürchtungen betreffend Omikron eintreffen.

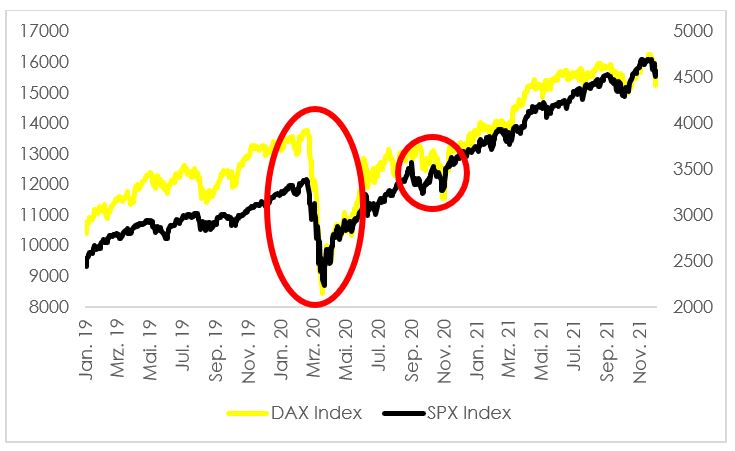

Der Aktienmarkt reagiert immer weniger auf Lockdowns

Aktienindex USA (S&P500=SPX) und Aktienindex DAX (Deutschland), Quelle: Bloomberg, Raiffeisen Capital Management.

(Performanceergebnisse der Vergangenheit lassen keine verlässlichen Rückschlüsse auf zukünftige Entwicklungen zu.)

Wenig Sorge um den Aktienmarkt

Entsprechend hält sich auch unsere Sorge um den Aktienmarkt in Grenzen: Während in der Panik des Lockdowns im Frühjahr 2020 Aktienmärkte weltweit -30 % bis -40 % einbrachen (um sich anschließend mit Ende des Lockdowns wieder rasant zu erholen – bitter für alle, die dazwischen aus Angst ihre Aktienquote reduziert hatten), hatten die Investoren im zweiten Lockdown schon dazugelernt: Als vor rund einem Jahr absehbar wurde, dass eine neue Infektionswelle auch wieder Lockdowns notwendig machen würde (aber „nur“ mehr in Teilen des Dienstleistungssektors) reichte das auf den globalen Aktienmärkten nur mehr für eine kleine Korrektur (rund -10 %).

Noch spannender was dann geschah: Während der Lockdowns im Winter begann der globale Aktienmarkt bereits wieder stark zu steigen, weil niemand der letzte sein wollte, der sich rechtzeitig für die anschließende starke Konjunkturerholung nach Ende der Lockdowns positioniert.

Wie sieht es aktuell aus?

Die Lockdowns vom letzten Winter sind aus unserer Sicht eine realistische Untergrenze, sollte Omikron sich als deutlich gefährlicher herausstellen. Der wirtschaftliche Schaden war damals weit geringer als im Frühjahr 2020. Und die meisten Aktienmärkte erreichten nach einer kurzen Korrektur noch während der Winter-Lockdowns neue Höchststände. Inzwischen haben die meisten Aktienmärkte bereits rund 4 % bis 6 % nach unten korrigiert.

Fazit 1:

Kurzfristig können Kursausschläge am Aktienmarkt natürlich immer noch größer sein als erwartet – genau am Markttief die Aktienquote aufzustocken ist nicht realistisch (und für langfristig erfolgreiches Investieren auch nicht notwendig). Omikron ist aber – bei entsprechender Risikobereitschaft – aus unserer Sicht kein Grund, die langfristige Aktienquote zu reduzieren.

Fazit 2:

Einen Fondssparer kann diese Entwicklung ohnehin – wegen des Cost Average Effekts (Zinseszinseffekts) – unbeeindruckt lassen. Profitieren sie doch sogar von den Kursschwankungen während der Ansparphase: Bei regelmäßigen gleichbleibenden Veranlagungen in Fonds werden je nach Fondspreis einmal mehr und einmal weniger Anteile gekauft. Aufgrund der gleichbleibenden Zahlungen kaufen Sie im Zeitverlauf bei niedrigen Börsenkursen mehr Fondsanteile, bei höheren Kursen weniger Anteile. Weil bei niedrigen Kursen mehr Fondsanteile gekauft werden, ergibt das langfristig einen günstigeren durchschnittlichen Kaufkurs, wobei Kapitalverluste allerdings nicht ausgeschlossen werden können.

Gerade bei den Sektoren/Märkten, die von einer möglichen Konjunkturverbesserung stark profitieren würden (z.B. Aktienfonds mit Schwerpunkt Europa), könnte das – bei entsprechender Risikobereitschaft – eine gute Gelegenheit sein, die Aktienquote aufzustocken, um von einer möglichen Erholung noch stärker zu profitieren.

Veranlagungen in Fonds sind mit höheren Risiken verbunden, bis hin zu Kapitalverlusten.

Dies ist eine Marketingmitteilung der Raiffeisen Kapitalanlage GmbH, Mooslackengasse 12, 1190 Wien. Stand/Erstelldatum: Dezember 2021

Aufgrund der Lesbarkeit verzichten wir im Text auf das Gendern. Sämtliche personenbezogene Bezeichnungen sind geschlechtsneutral zu verstehen.

Ein Investmentfonds ist kein Sparbuch und unterliegt nicht der Einlagensicherung. Veranlagungen in Fonds sind mit höheren Risiken verbunden, bis hin zu Kapitalverlusten.

Raiffeisen Capital Management steht für Raiffeisen Kapitalanlage GmbH oder kurz Raiffeisen KAG

Bildquelle: shutterstock