Fondssparen in herausfordernden Zeiten

Wir durchleben herausfordernde Zeiten. Sei es politisch betrachtet, klimatechnisch, finanziell und vieles mehr ist aus dem Ruder. Warum wir – zumindest aus finanzieller Sicht – gelassen bleiben können, und wir trotz allem ans Fondssparen denken sollten, liest du hier.

Fondssparen – was ist das überhaupt?

Mittels Fondssparen kannst du ganz einfach mit bereits kleinen, regelmäßigen Beiträgen – schon ab 50,– Euro – in Wertpapierfonds investieren. Mittels Dauerauftrag kannst du bequem Monat für Monat um den von dir festgelegten Betrag Anteile an einem bestimmten Fonds kaufen. Auf diese Weise sammelst du über Jahre hinweg Anteile und dein investiertes Geld ist an den Kapitalmärkten veranlagt.

Gerade wenn die Kurse auf niedrigem Niveau sind, bietet Fondssparen die Möglichkeit, zu niedrigeren Preisen einzusteigen und langfristig von einer möglichen Erholung der Märkte zu profitieren. Schwankungen sind am Kapitalmarkt jedoch normal und müssen immer mitberücksichtigt werden, bis hin zu Kapitalverlusten.

Fondssparen ist deshalb vor allem als langfristiges Investment gedacht, damit sich diese Schwankungen leichter wieder ausgleichen können.

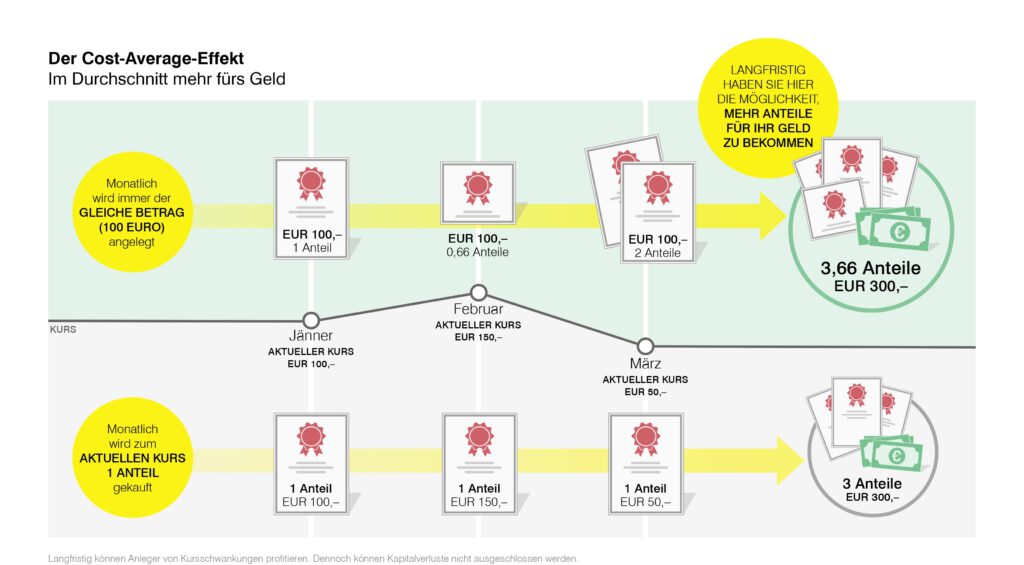

Der Cost-Average-Effekt

Warum soll Fondssparen gerade in solch schwankungsfreudigen Zeiten an den Kapitalmärkten ein Erfolgsrezept sein?

Der Cost-Average- oder Durchschnittskosten-Effekt ist dafür verantwortlich: Bei regelmäßigen und gleichbleibenden Veranlagungen in Fonds erwirbst du je nach Fondspreis einmal mehr und einmal weniger Anteile. Aufgrund der gleichbleibenden Zahlungen kaufst du im Zeitverlauf bei niedrigen Börsenkursen mehr Fondsanteile, bei höheren Kursen weniger Anteile.

Weil bei niedrigen Kursen mehr Fondsanteile gekauft werden, ergibt das langfristig einen günstigeren durchschnittlichen Kaufkurs, wobei Kapitalverluste allerdings nicht ausgeschlossen werden können.

Und sollten die Kapitalmärkte zu einem späteren Zeitpunkt wieder steigen, würdest du von jedem Fondsanteil mehr profitieren.

Dem Thema Aufwärtstrend an Aktienmärkte haben wir übrigens einen eigenen Beitrag gewidmet: Darum unterliegen Aktienmärkte einem Aufwärtstrend. Und zum Thema Cost-Average-Effekt kannst du dich in Den Durchschnittskosteneffekt nutzen weiter einlesen.

Langfristigkeit, Langfristigkeit, Langfristigkeit

Eine wesentliche Komponente beim Fondssparen ist die Langfristigkeit. Entscheidest du dich für diese Veranlagungsform, denke nicht nur an ein, zwei oder drei Jahre. Eine Veranlagungsdauer von zumindest fünf, bei Aktienfonds mindestens zehn Jahren solltest du dafür berücksichtigen. Da:

- Kursschwankungen an den Kapitalmärkten umso eher ausgeglichen werden, umso länger deine Veranlagungsdauer ist.

- der Zinseszinseffekt erst nach einigen Jahren so richtig zum Tragen kommt. Nachzulesen in Was Hühner mit dem Zinseszinseffekt gemeinsam haben.

Fondssparen in herausfordernden Marktphasen

Fondssparer:innen, die in Zeiten geringerer Preise Fondsanteile kaufen, nutzen genau das oben beschriebene Szenario.

Dieses „Mehr“ an Fondsanteilen birgt für Kund:innen nun die Möglichkeit, ihren Durchschnittskurs – über ihre gesamte Veranlagungsdauer betrachtet – zu senken. Und umso mehr Fondsanteile sie besitzen, umso mehr können sie im Falle von steigenden Kursen vom Zinseszinseffekt profitieren.

Wir weisen darauf hin, dass Veranlagungen in Wertpapierfonds Kursschwankungen bis hin zu möglichen Kapitalverlusten ausgesetzt sind. Weiters ist die Wertentwicklungen der Vergangenheit kein verlässlicher Indikator für die Wertentwicklung in der Zukunft. Die Märkte könnten sich künftig völlig anders entwickeln.

In unserem Beitrag Mit Fondssparen Wünsche verwirklichen haben wir die wichtigsten Fakten zum Fondssparen für dich zusammengestellt.

Mit Fondssparen kannst du dein Geld regelmäßig am Kapitalmarkt anlegen. Und gerade in herausfordernden Zeiten zeigt sich, wie sinnvoll das für deine Veranlagung ist. Möchtest du wissen, wie du die Sache angehen kannst? Hier liefern wir dir die Antworten: Fonds kaufen – wie geht das?

Dies ist eine Marketingmitteilung der Raiffeisen Kapitalanlage GmbH, Mooslackengasse 12, 1190 Wien. Stand/Erstelldatum: Jänner 2023, aktualisiert im April 2025

Ein Investmentfonds ist kein Sparbuch und unterliegt nicht der Einlagensicherung. Veranlagungen in Fonds sind mit höheren Risiken verbunden, bis hin zu Kapitalverlusten.

Die veröffentlichten Prospekte bzw. die Informationen für Anleger gemäß § 21 AIFMG sowie die Basisinformationsblätter der Fonds der Raiffeisen Kapitalanlage-Gesellschaft m.b.H. stehen unter www.rcm.at unter der Rubrik „Kurse & Dokumente“ in deutscher Sprache (bei manchen Fonds die Basisinformationsblätter zusätzlich auch in englischer Sprache) bzw. im Fall des Vertriebs von Anteilen im Ausland unter www.rcm-international.com unter der Rubrik „Kurse & Dokumente“ in englischer (gegebenenfalls in deutscher) Sprache bzw. in ihrer Landessprache zur Verfügung. Eine Zusammenfassung der Anlegerrechte steht in deutscher und englischer Sprache unter folgendem Link: https://www.rcm.at/corporategovernance zur Verfügung. Beachten Sie, dass die Raiffeisen Kapitalanlage-Gesellschaft m.b.H. die Vorkehrungen für den Vertrieb der Fondsanteilscheine außerhalb des Fondsdomizillandes Österreich aufheben kann.

Raiffeisen Capital Management steht für Raiffeisen Kapitalanlage GmbH oder kurz Raiffeisen KAG

Bildquelle: Beitragsbild von Heidrun Gosch, shutterstock.com